- 18 september 2023

- | Bron: Foodprocess

Hoe kunnen plantaardige vleesvervangers uit het dal kruipen?

Consolidatie in Europa lijkt onvermijdelijk volgens Rabobank

De markt voor vleesvervangers op basis van planten (PBMA) begint zich te schikken naar een realistischer groeiperspectief. Europese fabrikanten van vleesalternatieven en voedselverkopers rationaliseren zowel de productiecapaciteit als hun aanbod aan de consument. Dit betekent niet dat we deze voedselcategorie moeten afschrijven, maar spelers zullen ze wel moeten heruitvinden.

Te optimistische groeiverwachting

De groeiverwachtingen voor vleesalternatieven waren de afgelopen jaren zeer optimistisch. Vaak onrealistisch optimistisch, zoals in Rabobanks rapport over de eiwittransitie in 2021 werd betoogd. Veranderingen in het consumentengedrag op het gebied van voeding en drank vergen decennia, niet jaren - en dat is wanneer producten voldoen aan de verwachtingen van consumenten op het gebied van smaak, prijs en gezondheid. Dit geldt niet echt voor de huidige generatie van plantaardige vleesalternatieven, ook wel PBMA's genoemd.

Die optimistische verwachtingen kwamen vorig jaar tot een abrupt einde. Plantaardige vleesalternatieven in heel Europa hebben de afgelopen 18 maanden te maken gehad met serieuze tegenstand op het gebied van volume en perceptie bij consumenten. Vleesalternatieven zijn tegen een muur gestoten, met andere woorden. In de technologiewereld wordt een dergelijke gebroken hoge verwachting een 'dal van teleurstelling' genoemd. Aan beide zijden van de Atlantische Oceaan vinden we vleesalternatieven in deze dalen.

Het goede nieuws is dat er een uitweg is. Rabobank heeft vijf overwegingen geïdentificeerd die zouden kunnen helpen om de categorie PBMA's hier in Europa weer nieuw leven in te blazen. Het slechte nieuws is dat niet iedereen uit het dal zal klimmen. Verdere consolidatie in merken, SKU's en productiecapaciteit is waarschijnlijk.

Sterke tegenwind voor vleesvervangers

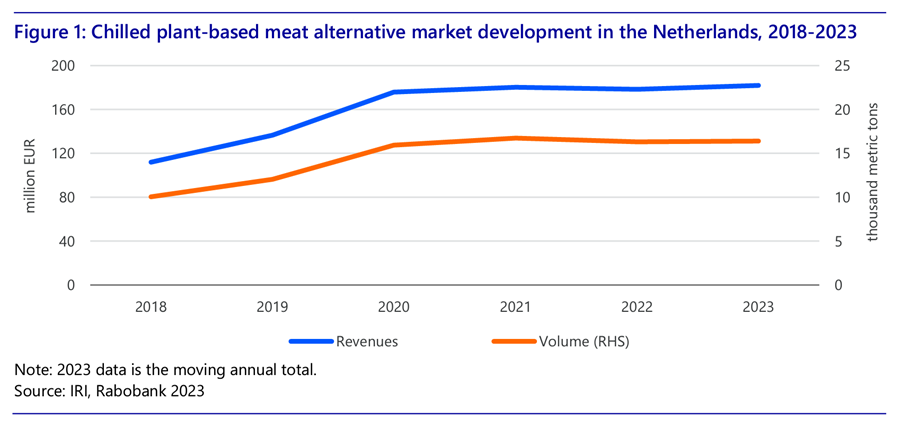

Volgens de IRI daalde de Amerikaanse verkoop van vleesvervangers met 9% in het eerste kwartaal van 2023, na al een teleurstellend 2022 met een volumedaling van ongeveer 6%. De situatie in Europa is minder dramatisch, maar ook hier verliezen vleesvervangers terrein. Hoewel de consumentenprijsstijgingen voor vleesvervangers aanzienlijk lager waren dan die voor vleesproducten - waardoor vleesvervangers relatief goedkoper zijn - hebben belangrijke markten zoals het Verenigd Koninkrijk, Duitsland en Nederland hier geen baat bij gehad en zelfs een daling gezien vorig jaar.

Recente prestaties zijn een serieuze tegenvaller vergeleken met de groeipercentages van dubbele cijfers die de afgelopen jaren zijn gemeld en zorgen voor twijfels bij de optimistische voorspellingen die voorzagen dat de PBMA-categorie een aanzienlijk marktaandeel zou verwerven van de meer dan 1,5 biljoen dollar mondiale dierlijke eiwitmarkt binnen 10 tot 20 jaar.

De verwachtingen dat de categorie zich zou uitbreiden van veganistische en vegetarische niches naar mainstream adoptie werden versterkt door nieuwe spelers met zware financiering, aantrekkelijke advertenties, constante media-aandacht en beroemdheden. De initiële hype is nu echter verdwenen. Inflatie heeft invloed op de portemonnees van consumenten, die ook steeds meer vragen stellen over de nutritionele voordelen van vleesalternatieven.

Vleesvervangers heruitvinden

Hoewel de wind uit de zeilen van de opgeblazen verwachtingen is gehaald, blijft Rabobank geloven in de belangrijkste drijfveren achter plantaardige producten. Groeiende aandacht voor voeding als een gezondheidsstimulans in combinatie met waargenomen voordelen op het gebied van duurzaamheid en dierenwelzijn, toenemende zorgen over de mate van verwerking van voedsel, en een vernieuwde aantrekkingskracht van gemak-aan-huis zullen geleidelijk de keuze voor plantaardige producten stimuleren.

Maar dit gaat niet zomaar op voor elk product. Rabobank heeft vijf gedachten uiteengezet over hoe PMBA-spelers de categorie nieuw leven kunnen inblazen door productontwikkeling en promotiestrategieën nauwer af te stemmen op veranderende consumentenvoorkeuren. Deze overwegingen zijn van toepassing op zowel de Europese als de Amerikaanse markt.

1. Waar zit de 'plant' in 'plantaardig'?

De afgelopen tien jaar heeft de tweede generatie vleesvervangers geprobeerd de harten en portemonnees van flexitariërs voor zich te winnen door een product aan te bieden dat vlees nauw nabootst. PBMA-uitvinders bedachten dat een product dat qua smaak, textuur en uiterlijk niet te onderscheiden is van vlees - en tegen vergelijkbare prijzen - aantrekkelijk zou zijn voor consumenten met zorgen over het milieu en gezondheid.

Echter, om de gewenste vleessmaak, textuur en vorm te bereiken, zijn de nabootsingsinspanningen erop gericht om de meeste fysieke componenten en voedingsstoffen van planten te verwijderen en ongewenste ingrediënten toe te voegen die niet gerelateerd zijn aan planten. De huidige generatie op planten gebaseerde vleesvervangers zijn dan ook geen pure planten, maar sterk bewerkte producten. En consumenten beginnen dit steeds meer te realiseren.

2. Gebrek aan focus op voedingswaarde van planten

Door alleen de nadelen van vlees te benadrukken, missen PMBA-producenten de kans om plantaardige vleesalternatieven te gebruiken om de intrinsieke voordelige eigenschappen van planten te benadrukken. Groeiende aandacht voor voedingsvezels, darmgezondheid en pre/pro/post-biotica kan planten in al hun vormen ten goede komen: groenten, volle granen, fruit, wortels, noten en bladeren. Plantaardige spelers zullen profiteren van het praten over de positieve eigenschappen van planten en meer hiervan op te nemen in hun eindproducten.

3. Duurzaamheid alleen volstaat niet

Plantaardige vleesvervangers profiteren van wetenschappelijk bewijs en de publieke perceptie dat plantaardige eiwitten minder hulpbronnen (land, water, landbouwinput) verbruiken en minder broeikasgassen vrijlaten gedurende hun levenscyclus dan dierlijke eiwitten. Deze duurzame voordelen komen regelmatig terug in de presentaties van bedrijven en op de verpakking van producten als belangrijkste verkoopargument. Maar duurzaamheid alleen zal consumenten niet overtuigen. Smaak, prijs, duidelijke etiketten, gezondheid en veelzijdigheid zijn nodig om consumenten te overtuigen.

4. De mythe van gelijke prijzen

Het afgelopen anderhalf jaar van ongekende voedselprijsinflatie is een belangrijke les geweest voor de PBMA-markt. Een van de centrale aannames achter de opgeblazen voorspellingen voor vleesalternatieven was dat de volumes zouden worden gestimuleerd en schaalvoordelen zouden inslaan zodra de prijsgelijkheid met dierlijke eiwitproducten werd bereikt. De overtuiging was dat dit de kosten zou verlagen en verdere groei zou stimuleren.

Om verschillende redenen bleven de prijzen van vleesvervangers achter bij de prijsontwikkelingen van vleesproducten. Dat bewijst dat als een product niet voldoet aan de smaak en kwaliteit, de prijs alleen consumenten niet kan overtuigen. Als schaal het doel is van bedrijven in de vleesvervangende sector, is het wellicht niet de snelste manier om op te schalen door je te focussen op grote lanceringen en krantenkoppen.

Het vervangen van gehakt in een bevroren lasagne of kant-en-klare maaltijd met plantaardige alternatieven lijkt een eenvoudigere taak dan proberen de burger- of steakervaring te verstoren. Deze verschuiving in innovatiestrategie kan een beter rendement op investeringen opleveren door succesvolle formules geleidelijk te veranderen met lagere investeringskosten, verminderde veranderingen in de toeleveringsketen en productieprocessen, en een kortere doorlooptijd naar schappen en menu's.

5. De plantgebaseerde productieketen onder de loep

Ultraprocessing is niet alleen ongewenst voor consumenten. Het voegt ook complexiteit en kosten toe aan het productieproces. Verbeteringen aan het begin van de keten kunnen besparingen genereren, de resultaten van R&D verbeteren, de behoefte aan extra chemische ingrediënten en algemene verwerking verminderen (met energie- en grondstoffenbesparingen) en het duurzaamheidsprofiel van PBMA's nog verder vergroten.

Door de keten heen zijn er drie gebieden waar verbeteringen kunnen worden aangebracht:

Zaadselectie en landbouw

Zaadveredeling kan het eiwitgehalte van planten verhogen en een positief effect hebben op de zintuiglijke eigenschappen van de eindproducten, zoals geur en mondgevoel. Dit zou producenten kunnen helpen om het vergruizingsproces, ingrediënten die nodig zijn om ongewenste geuren of smaken te maskeren, en uiteindelijk extra kosten te vermijden.

Pletten en verwerken van ingrediënten

Waarom kiezen voor concentraten en isolaten wanneer je meer van de plant zelf kunt gebruiken, gebruikmakend van de extra voedingsvoordelen van planten, een geoptimaliseerd productieproces en minder investeringen in kapitaal aan het begin.

Voedselproductie en -distributie

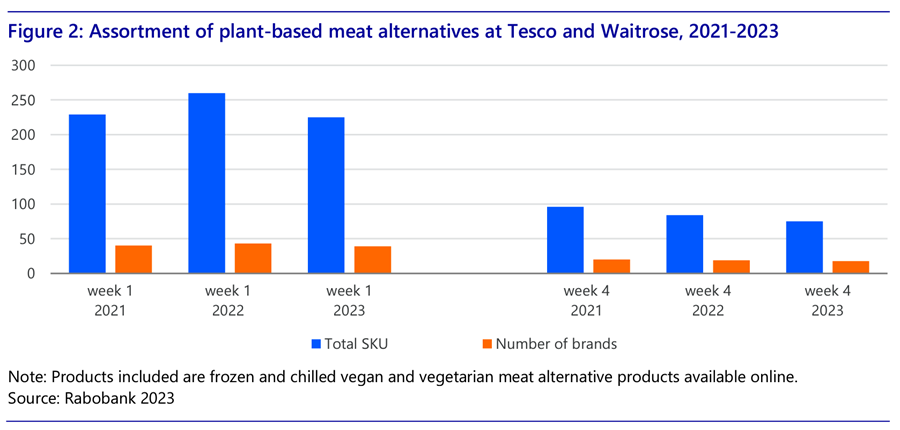

Naast het gebruik van minder en natuurlijkere ingrediënten in het productieproces, kunnen distributeurs ook baat hebben bij enige rationalisatie en optimalisatie, te beginnen met het bepalen van de beste plank voor deze producten: vers of bevroren? Dichtbij fruit en groenten of dichtbij vleesproducten? Bovendien kunnen voedingswinkels de consument helpen door keuzestress te verminderen. In het Verenigd Koninkrijk hebben we gezien dat grote supermarktketens precies dit doen door zowel het aantal productvarianten als merken in het afgelopen jaar te rationaliseren.

Consolidatie lijkt onvermijdelijk

Er moet niet alleen aandacht besteed worden aan de keuzestress van consumenten. Als gevolg van te optimistische verwachtingen over marktgroei en schijnbaar overvloedige beschikbare financiering is er veel geïnvesteerd in het opzetten van nieuwe productiecapaciteit, het lanceren van nieuwe merken en het uitbreiden van schapruimte in supermarkten. Achteraf gezien misschien wel te veel.

Sommige vleesverwerkers die eerder toegewijde PBMA-productiefaciliteiten hadden opgezet, hebben deze productielijnen weer in eigen beheer genomen en zijn hun aanbod aan het rationaliseren. Zo hebben we bijvoorbeeld vorige maand gezien dat het Britse merk Heck hun assortiment van plantaardige producten heeft teruggebracht van tien naar twee SKU's. Zelfs multinational Nestlé heeft hun merk Garden Gourmet uit het Verenigd Koninkrijk gehaald.

Pure-playbedrijven die zich richten op plantaardige producten, zoals Meatless Farm en Plant & Bean, hadden niet het voordeel van een aanvullend winstgevend bedrijf en moesten de afgelopen weken hun activiteiten stopzetten. De marktomstandigheden op het vasteland van Europa lijken niet zo streng te zijn als in het Verenigd Koninkrijk, maar er zijn aanwijzingen dat fabrikanten hun capaciteitsbehoeften heroverwegen en dat supermarktketens mogelijk overwegen om de schapruimte voor plantaardige producten te verminderen.

Niet het kind met het badwater weggooien

Terugkijkend op de afgelopen tien jaar hebben plantaardige vleesalternatieven succesvol een basis gelegd voor verdere groei. Net zoals men niet had moeten verwachten dat de enorme marktgroei tot 2020 voor altijd zou aanhouden, zal de huidige tegenwind ook niet de komende 10 tot 15 jaar aanhouden.

Toch moeten de huidige marktomstandigheden worden gezien als een wake-upcall voor spelers om hun strategieën te heroverwegen. Het veranderen van consumentengedrag kost tijd en veel inspanning. Het puur nabootsen van vlees om flexitariërs naar vleesalternatieven te lokken, heeft nagelaten rekening te houden met vele andere consumenteneisen, vooral smaak.

In principe is de taak voor PBMA-producenten niet veranderd: consumenten smakelijke producten aanbieden, gemaakt van 'schone' ingrediënten, die handig zijn in verschillende recepten, redelijk geprijsd zijn en daarnaast ook nog goed zijn voor de planeet en dieren. Dit vereist investeringen in innovatie, nieuwe producten, ingrediënten en productieprocessen. En het kost tijd en geld. Niet alle PBMA-spelers zullen deze tijd hebben, laat staan het geld. Slachtoffers zullen er waarschijnlijk wel vallen, maar deze sector blijft toekomst hebben.